Scientec Consulting bietet eine umfangreiche Beratung zur steuerlichen Forschungszulage (Forschungszulagengesetz) an

Zunächst die wichtigsten Vorteile und Voraussetzungen der steuerlichen Forschungszulage:

- themenoffen: Grundlagenforschung, industrielle Forschung, experimentelle Entwicklung, auch Auftragsforschung möglich

- Antragsteller muss in Deutschland Einkommenssteuer- oder körperschaftssteuerpflichtig sein; auch die selbständige Arbeit eines Unternehmers fällt darunter

- es besteht ein Rechtsanspruch: bei einem positiven Bescheid von der Bescheinigungsstelle setzt das Finanzamt die Höhe der Zulage fest. Andere Förderungen, z. B. ZIM fallen nicht darunter.

- die Zulage kann für 4 Jahre rückwirkend (ab 1.1.2022) beantragt werden.

- Achtung: für 2022 kann nur noch dieses Jahr (2026) beantragt werden!

- Bei ZIM-Projekten geht das nicht (keine Rückwärtsförderung).

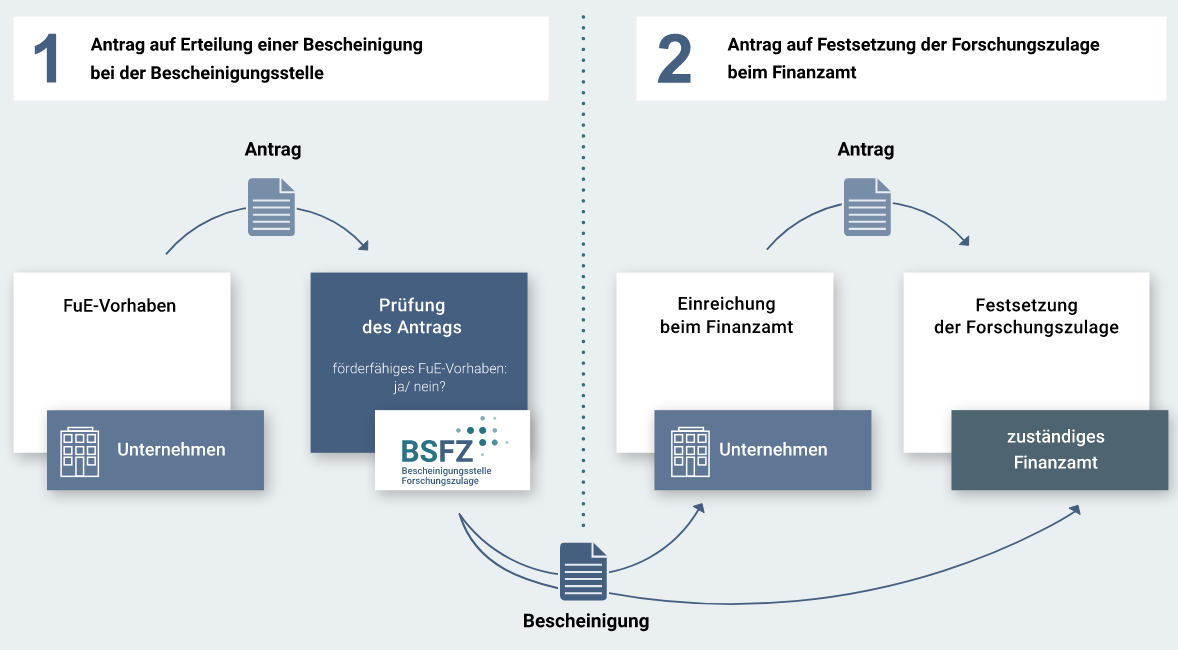

Ablauf: 2-stufiges Verfahren

1. Antrag auf Erteilung einer Bescheinigung bei der Bescheinigungsstelle

2. Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt

Gewichtung bei der Beurteilung in der Bescheinigungsstelle Forschungszulage

Höhe der maximalen Forschungszulage im Jahr

- max. Forschungszulage beträgt als Bemessungsgrundlage 10 Mio. EUR pro Jahr (ab 2024) daraus ergibt sich bei einer Höhe von 25 % eine Forschungszulage von 2,5 Mio EUR! Bei Auftragsforschung sind es 15 %, also max. 1,5 Mio EUR

- NEU: ab 2024: Forschungszulage für KMU: 35 % (Auftragsforschung 17,5 %)

- NEU: Bewegliche Wirtschaftsgüter gehören zu den förderfähigen Aufwendungen (ab 27.04.2024)

- NEU ab 2024: Pauschalsatz für die Eigenleistungen eines Einzelunternehmers: 70 EUR/h (bei max. 2080 h/a)

- bei verbundenen Unternehmen kann der Maximalbetrag nur einmal in Anspruch genommen werden.

- die Forschungszulage wird vom Finanzamt als Gutschrift auf die Steuerschuld angerechnet und ggf. ausgezahlt

Beispiel

Ein KMU hat 4 Mitarbeiter und einen Geschäftsführer im Unternehmen. Im Mai 2024 wird ein neues Produkt entwickelt. Bei den experimentellen Enwicklungsarbeiten sind 3 Mitarbeiter beteiligt.

- Der Personalaufwand für die Mitarbeiter beträgt 80.000 EUR für das Wirtschaftsjahr.

- Der Geschäftsführer arbeitet mit und leistet im Jahr 700 h, die mit 70 EUR/h angesetzt werden; das entspricht 49.000 EUR

- Für die FuE-Arbeiten wird im Mai 2024 eine Maschine für 60.000 EUR angeschaft, die abgeschieben werden kann.

- Das Unternehmen kann nicht alle Forschungsaufgaben allein bewältigen und beauftragt für spezielle Arbeiten z. B. eine Uni, was mit 40.000 EUR zu Buche schlägt.

Zusammengerechnet ergibt das Kosten von 129.000 EUR. Für das Unternehmen erstattet/verrechnet das Finanzamt 45.150 EUR. Dazu kommen noch die Abschreibungen für die Maschine.

Berechnung :35 % von 129.000 = 45.150 EUR + 17,5 % von 40.000 EUR = 7.000 EUR.

Wichtig: zu beachten

- Beihilferegelungen beachten (de-minimis)

- keine Doppelförderung (nicht FuE zweimal abrechnen)

- nicht für Unternehmen in Schwierigkeiten (z. B. Insolvenz)

Was macht Scientec Consulting?

- kostenlosen Fördercheck

- Workshop zum Forschungszulagengesetz (FZulG), Entwicklung der Ideen

- Erstellung der förderrelevanten Texte und Prüfung

Wenn Sie Fragen haben oder eine maßgeschneiderte Lösung für Ihr Unternehmen benötigen, rufen Sie an!